习特会前夕重大风声、中国突然释放善意!今日市场害怕鲍威尔鹰姿

习特会前夕重大风声、中国突然释放善意!今日市场害怕鲍威尔鹰姿

FX168财经报社(欧洲)讯 随着英伟达公司将在中国取得突破的希望进一步增强市场对人工智能的乐观情绪,周三(10月29日)科技股继续推动全球股市上涨,投资者普遍预期美联储今日将降息。

欧洲主要股指小幅上涨,矿业股在伦敦金属交易所铜价创下历史新高后走强。铜作为全球经济增长的风向标,在美国和中国接近达成贸易协议的背景下上涨。尽管面临贸易挑战,梅赛德斯-奔驰集团公布的乐观财报表明其现金流生成能力保持信心,汽车制造商股价也普遍上涨。

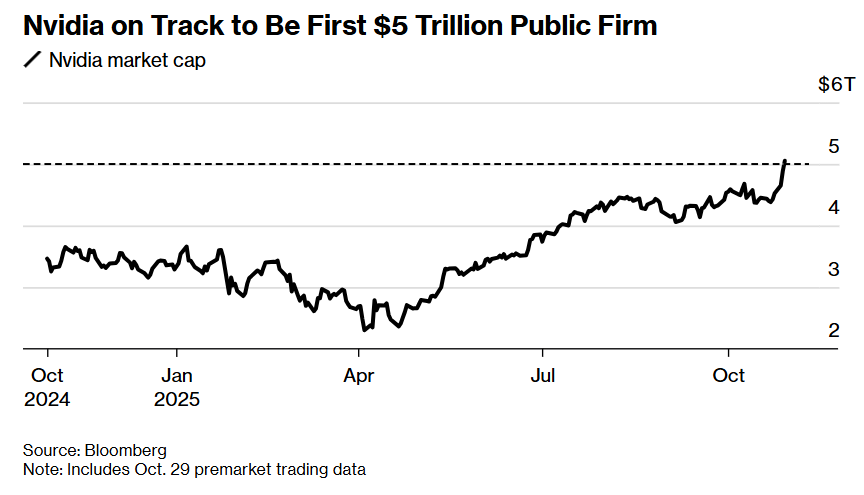

标普500指数预计将延续创纪录的上涨势头,期货上涨0.1%。在美国总统唐纳德·特朗普表示将与中国主席习近平讨论英伟达的Blackwell处理器后,英伟达的股价在盘前上涨3%,使这家AI巨头有望成为首家市值突破5万亿美元的上市公司。

(英伟达有望成为首家市值5万亿美元的上市公司 来源:彭博社)

聚集科技巨头财报

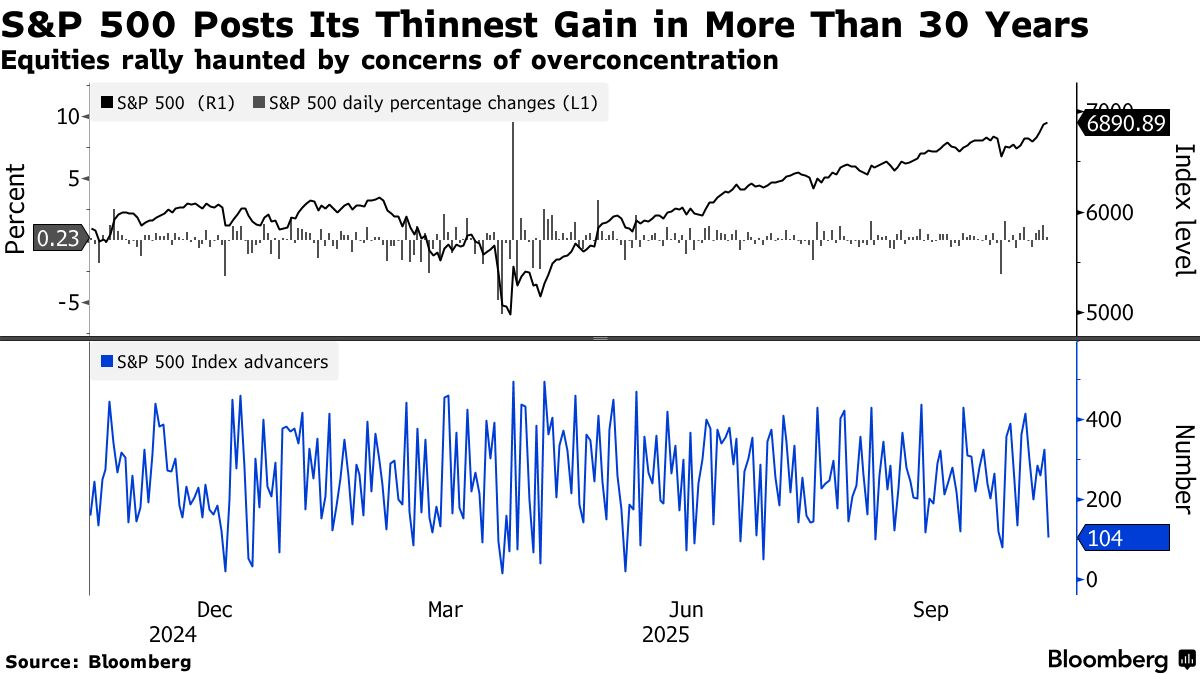

尽管股市普遍上涨,部分分析师指出本轮上涨的广度较窄。虽然Stoxx 600指数上涨,但超过一半的成分股下跌,这与周二 标普500指数的走势相似。

(来源:彭博)

XS.com市场分析师Linh Tran写道:“从投资角度来看,虽然美国股市的整体叙事仍是‘强势看涨’,但要维持这一上升趋势,需要耐心和纪律性的风险管理。货币政策决策、贸易进展和企业财报将成为推动市场下一阶段的关键催化剂。”

科技板块仍是市场关注的焦点,微软、谷歌母公司Alphabet、Meta(Facebook)、亚马逊和苹果等公司将在未来两天内公布财报。预计被称为“七大科技巨头”的这些公司将报告14%的第三季度利润增长,几乎是标普500预期的8%利润增幅的两倍。

美联储决议来袭

美联储会议同样是市场关注的重点,市场普遍预期美联储将在周三稍晚下调25个基点的利率,并强调对劳动力市场的支持。交易员还将关注美联储是否会给出关于何时结束其资产负债表缩减(即量化紧缩)的信号。

市场定价表明,12月可能再降息一次,到明年7月还将再降两次,因此投资者将关注美联储主席鲍威尔的新闻发布会,看看是否会改变这一预期。

瑞银全球财富管理的多资产策略师Anthi Tsouvali表示:“人工智能的故事依然有效。美联储降息,且我们预期美联储将再降25个基点,这对经济非常有利,宽松的金融环境有助于推动增长。”

习特会前释放重大信号

特朗普表示,计划在周四与习近平会晤时讨论有关美中关税的问题,并期望在芬太尼危机上达成协议。《华尔街日报》周二报道称,特朗普正在考虑将对中国商品的20%关税降至10%。

此外,中国已至少购买了两批美国大豆,这是本季首次公开的采购,显示中美紧张关系有所缓解。

有分析指出,中国一直将 美国高关税 作为减少美国大豆进口的原因,这导致 9月的美国大豆进口量降至零!类似于稀土出口限制,这又是北京向美国发出的信号,表示在即将举行的谈判中,他们不会轻易妥协。不过,尽管如此,在特朗普与习近平明天的会谈前,中国似乎还是做出了一些善意的姿态。

其他市场动态

美国国债全线下跌,交易员对美联储主席鲍威尔可能发出的鹰派言论表示谨慎,可能引发新的市场波动。由于美国政府停摆,近期数据较少,国债收益率大多维持在窄幅区间。

10年期国债收益率上升1个基点,达到3.99%,而美元也结束了连续两日的下跌。

Brown Brothers Harriman的 Elias Haddad写道:“风险在于,可能会有一两票支持维持利率不变,这可能会给美元提供短期支撑。”

State Street 东京分行经理 Bart Wakabayashi 表示:“美元的强势可能是对特朗普关税政策带来的某种缓解。美元在一段时间内被大量抛售,所以市场机制可能在某个时刻会出现反弹,美元可能会过度反应。”

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。