本文刊发于华尔街日报《Markets A.M.》通讯。

“今天早上股市上涨,原因没人明白,也没人预测到”,1998年,《每周标准》刊登的一篇假装《华尔街日报》写的讽刺文章是这样开头的。

到了2025年,类似的话也可以用来形容市场过去大部分时间的表现:几乎没人预测到,也更少有人能清楚解释。

上世纪90年代末的这篇讽刺文章接着写道:“CNBC的分析师自信地说是因为塞内加尔货币供应,但也有人指出,可能是因为秘鲁沿海金枪鱼收成不佳的月度数据被修正。”

这篇名为《第一篇完全诚实的股市报道》的文章,揭示了投资评论的一大特点:很多时候真的没有什么明确的原因。你得把视角拉远,拉得很远,因果关系才会显现。

有些日子非常明显:一家大型公司的盈利预警,或一份积极的经济报告,可能会让市场大幅上涨或下跌。

即便如此,有些交易日也可能一开始看起来走势明确,但最后出人意料。

时间线一拉长到几个月,诡异程度会成倍增加。比如,2007年和2008年期间,房地产市场已经明显出问题了,股市却出现了持续几个月的两轮两位数反弹。

对评论者来说,好在这些走势比较容易事后解释:新闻很糟但市场却大涨?“市场喜欢在忧虑中上涨”;公司消息很好但股价不动?“股市处于盘整阶段。”

今年则让市场预言者绞尽脑汁。

年初,股市在“特朗普交易”带动下开局强劲,市场预期他的政策有利于商业。然而在“解放日”关税实施一周后,股市迅速跌入接近熊市的状态。

即使对欧盟和日本这类重要贸易伙伴的高额关税再次被推迟,已经实施的关税也已达到上世纪30年代以来最高水平。《华尔街日报》调查的经济学家如今认为,美国一年内陷入衰退的几率为33%,而2025年初为22%。

FactSet汇总的标普500指数盈利预期自那以来下调了3%。

至于标普500指数本身?

目前上涨了7%,自4月低点以来更是上涨了27%,创下历史最快涨幅之一。

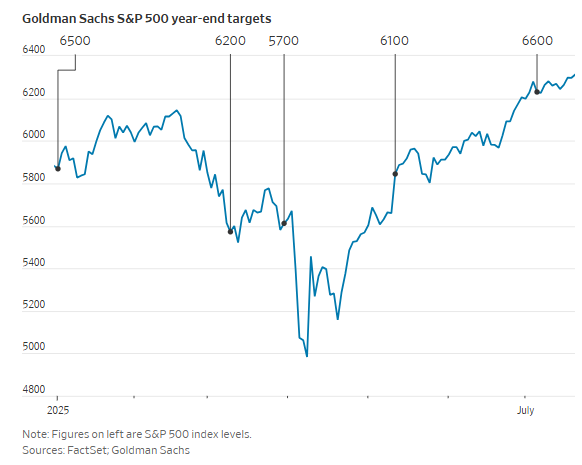

看看高盛策略师大卫·科斯汀,他的经历并不是个案,但确实生动说明了华尔街转向之快。

2025年年初,他对标普500指数的年末目标设定为6500点,随后在股市下跌后下调至6200点。3月底,由于衰退风险上升,他进一步下调至5700点。此后,科斯汀两次上调目标,先是调至6100点,本月初又调至6600点。

你永远不会指望体育博彩师去预测2035年谁会赢得世界大赛。但股市不同:一个聪明的策略师,可以对未来十年股市走势作出令人惊讶的准确判断。

预测这个季度的表现则成了例行公事,而且几乎总是错的,因为短期充满太多噪音和情绪。

报纸读者似乎更关心这个星期或今年会发生什么,而不是十年后。但这并不是华尔街大多只做短期预测的唯一原因,毕竟短期预测可以带来更多客户买卖操作。