CBOT持仓:空单风暴升级!天气与关税双杀下还有逃生通道?

汇通财经APP讯——周四(7月10日),芝加哥

期货交易所(CBOT)谷物期货市场持续承压,受到

美国中西部有利天气、全球供应充裕以及关税言论引发的需求担忧影响。CBOT主力合约显示,12月玉米期货收于4.15-1/2

美元/蒲式耳,11月大豆期货收于10.07-1/4美元/蒲式耳,小麦期货则连续第五个交易日下跌,收于5.43-1/2美元/蒲式耳。

市场情绪整体偏空,投机基金在过去30个交易日内持续增加玉米、大豆、小麦和豆粕的净空头持仓,反映出对供需过剩的担忧。然而,豆油市场因棕榈油价格波动和投机基金的净多头持仓表现出一定韧性。本文基于最新持仓数据、基差变化及基本面信息,分析CBOT谷物市场的走势及未来方向。

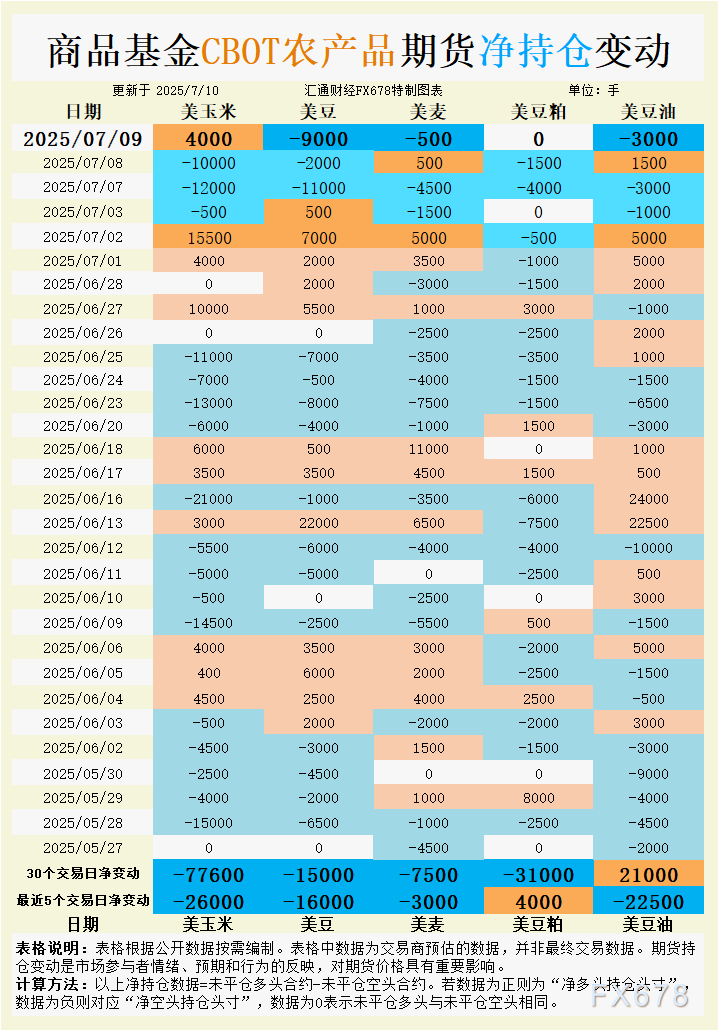

根据汇通财经观察,海外交易商估算的结果显示:

2025年7月9日当日, 大宗商品基金:

CBOT玉米未平仓多头与未平仓空头相同;CBOT大豆未平仓多头与未平仓空头相同;增加CBOT小麦投机性净空头;CBOT豆粕未平仓多头与未平仓空头相同;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

玉米:投机性空头主导,基差区域分化

根据最新数据,截至7月9日,CBOT玉米期货投机性净空头持仓在过去30个交易日内增加77600手,最近5个交易日新增26000手净空头,显示基金对玉米价格前景持续看淡。7月9日未平仓多头与空头持仓平衡,表明市场参与者在短期内缺乏明确方向。然而,7月8日和7月7日的净空头分别增加10000手和12000手,反映出基金对供应过剩的担忧加剧。

美国中西部玉米主产区未来6-10日降水量预计高于历史中值,气温略高于正常水平,利于玉米生长。美国农业部报告显示,玉米作物优良率保持稳定,V8-V10生长阶段进展顺利,预示丰收前景。基差方面,美国中西部现货市场表现分化:伊利诺伊州迪凯特加工厂基差上涨3美分至+18美分/蒲式耳,俄亥俄州哥伦布铁路终端基差上涨3美分至+48美分/蒲式耳,但爱荷华州Council Bluffs基差下跌2美分至+13美分/蒲式耳,表明区域性供需差异。关税言论引发的需求担忧进一步施压市场情绪,交易商担心美国玉米出口竞争力下降。

短期内,玉米期货可能在4.10-4.20美元/蒲式耳区间震荡,受丰收预期和出口不确定性压制。若天气持续有利,价格可能进一步测试4.00美元/蒲式耳的心理关口。

大豆:供应压力与出口担忧并存

CBOT大豆期货过去30个交易日净空头持仓增加15000手,最近5个交易日新增16000手净空头,7月9日基金净卖出9000手,显示投机情绪持续悲观。7月9日未平仓多头与空头持仓平衡,表明市场进入观望状态。此前7月7日净空头增加11000手,反映基金对供需格局的谨慎态度。

美国中西部大豆主产区天气条件良好,未来6-10日降水量预计高于历史中值,气温适中,利于大豆恢复生长。南美作物专家维持2025年美国大豆单产预测为51.5蒲式耳/英亩,若8月天气持续有利,单产可能上调。基差方面,印第安纳州拉法叶加工厂基差上涨5美分至+20美分/蒲式耳,伊利诺伊州莫里斯河港基差上涨1美分至+1美分/蒲式耳,显示现货市场局部需求支撑。阿根廷9月玉米种植热潮可能挤压大豆种植面积,提振南美大豆价格预期,但关税言论对美国大豆出口的潜在冲击令市场承压。

大豆期货短期可能在10.00-10.20美元/蒲式耳区间内波动,丰收预期与出口不确定性将继续主导价格走势。若USDA周五供需报告显示出口数据疲软,价格可能进一步下探9.80美元/蒲式耳。

小麦:丰收压力与技术面疲软

CBOT小麦期货过去30个交易日净空头持仓增加7500手,最近5个交易日新增3000手净空头,7月9日继续增加投机性净空头。基金抛售情绪受到北半球丰收压力驱动,市场对小麦供过于求的预期增强。

加拿大曼尼托巴省降雨不足以缓解干旱,春小麦优良率仍高达90%,但部分地区作物生长阶段不均,增加市场不确定性。美国小麦市场受全球丰收压力影响,基差保持稳定,芝加哥和托莱多港口基差分别维持在-10美分/蒲式耳和-29美分/蒲式耳。俄乌局势引发的供应担忧有所缓解,全球小麦库存高企进一步施压价格。技术面看,小麦期货跌破20日和50日均线,显示弱势格局。

小麦期货可能继续在5.40-5.60美元/蒲式耳区间承压,若USDA报告确认全球供应宽松,价格可能跌向5.30美元/蒲式耳。

豆粕:净多头增持,需求预期支撑

CBOT豆粕期货呈现分化,过去30个交易日净空头增加31000手,但最近5个交易日转为净多头增加4000手,7月9日未平仓多头与空头平衡。基金在豆粕市场的操作反映出对需求复苏的谨慎乐观,可能是对南美供应减少的预期反应。

8-9月船期大豆压榨利润为-40至10元/吨,显示需求疲软,但9月船期采购进度放缓,可能推高远期基差。USDA出口销售报告预期2024/25年度豆粕出口净销售为7.5-40万吨,显示需求稳定。基差数据暂无显著变化,但豆粕现货市场受大豆价格拖累,短期需求预期改善有限。

豆粕期货可能在当前价格水平附近企稳,关注USDA报告对出口数据的更新。若南美供应收紧预期升温,价格可能测试更高阻力位。

豆油:净多头转为净空头,棕榈油拖累

CBOT豆油期货过去30个交易日净多头增加21000手,但最近5个交易日转为净空头增加22500手,7月9日继续增加投机性净空头。基金快速转向空头反映出对外部市场疲软的担忧。

马来西亚棕榈油期货因美国中西部良好天气和贸易政策担忧走低,6月底库存预计为199万吨,环比略降。豆油期货受棕榈油价格拖累,基差数据暂无更新,但现货市场情绪偏弱。USDA预期2024/25年度豆油出口净销售为0-2.2万吨,需求预期低迷。

豆油期货可能继续跟随棕榈油价格波动,短期在当前水平附近整理。若马来西亚棕榈油供需报告显示库存进一步下降,豆油价格可能获得一定支撑。

未来趋势展望

CBOT谷物期货市场短期内仍将受到美国中西部有利天气和关税言论的双重压力。玉米和大豆期货可能在低位震荡,分别测试4.00美元/蒲式耳和9.80美元/蒲式耳的支撑位。小麦期货受全球丰收压力影响,跌势可能延续至5.30美元/蒲式耳。豆粕市场因需求预期改善可能企稳,而豆油期货走势将高度依赖马来西亚棕榈油供需报告的结果。USDA周五的供需报告将是关键,交易者需密切关注出口数据和全球库存更新,以判断市场是否会出现新的驱动因素。

市场情绪整体偏空,投机基金在过去30个交易日内持续增加玉米、大豆、小麦和豆粕的净空头持仓,反映出对供需过剩的担忧。然而,豆油市场因棕榈油价格波动和投机基金的净多头持仓表现出一定韧性。本文基于最新持仓数据、基差变化及基本面信息,分析CBOT谷物市场的走势及未来方向。

根据汇通财经观察,海外交易商估算的结果显示:

2025年7月9日当日, 大宗商品基金:

CBOT玉米未平仓多头与未平仓空头相同;CBOT大豆未平仓多头与未平仓空头相同;增加CBOT小麦投机性净空头;CBOT豆粕未平仓多头与未平仓空头相同;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

玉米:投机性空头主导,基差区域分化

根据最新数据,截至7月9日,CBOT玉米期货投机性净空头持仓在过去30个交易日内增加77600手,最近5个交易日新增26000手净空头,显示基金对玉米价格前景持续看淡。7月9日未平仓多头与空头持仓平衡,表明市场参与者在短期内缺乏明确方向。然而,7月8日和7月7日的净空头分别增加10000手和12000手,反映出基金对供应过剩的担忧加剧。

美国中西部玉米主产区未来6-10日降水量预计高于历史中值,气温略高于正常水平,利于玉米生长。美国农业部报告显示,玉米作物优良率保持稳定,V8-V10生长阶段进展顺利,预示丰收前景。基差方面,美国中西部现货市场表现分化:伊利诺伊州迪凯特加工厂基差上涨3美分至+18美分/蒲式耳,俄亥俄州哥伦布铁路终端基差上涨3美分至+48美分/蒲式耳,但爱荷华州Council Bluffs基差下跌2美分至+13美分/蒲式耳,表明区域性供需差异。关税言论引发的需求担忧进一步施压市场情绪,交易商担心美国玉米出口竞争力下降。

短期内,玉米期货可能在4.10-4.20美元/蒲式耳区间震荡,受丰收预期和出口不确定性压制。若天气持续有利,价格可能进一步测试4.00美元/蒲式耳的心理关口。

大豆:供应压力与出口担忧并存

CBOT大豆期货过去30个交易日净空头持仓增加15000手,最近5个交易日新增16000手净空头,7月9日基金净卖出9000手,显示投机情绪持续悲观。7月9日未平仓多头与空头持仓平衡,表明市场进入观望状态。此前7月7日净空头增加11000手,反映基金对供需格局的谨慎态度。

美国中西部大豆主产区天气条件良好,未来6-10日降水量预计高于历史中值,气温适中,利于大豆恢复生长。南美作物专家维持2025年美国大豆单产预测为51.5蒲式耳/英亩,若8月天气持续有利,单产可能上调。基差方面,印第安纳州拉法叶加工厂基差上涨5美分至+20美分/蒲式耳,伊利诺伊州莫里斯河港基差上涨1美分至+1美分/蒲式耳,显示现货市场局部需求支撑。阿根廷9月玉米种植热潮可能挤压大豆种植面积,提振南美大豆价格预期,但关税言论对美国大豆出口的潜在冲击令市场承压。

大豆期货短期可能在10.00-10.20美元/蒲式耳区间内波动,丰收预期与出口不确定性将继续主导价格走势。若USDA周五供需报告显示出口数据疲软,价格可能进一步下探9.80美元/蒲式耳。

小麦:丰收压力与技术面疲软

CBOT小麦期货过去30个交易日净空头持仓增加7500手,最近5个交易日新增3000手净空头,7月9日继续增加投机性净空头。基金抛售情绪受到北半球丰收压力驱动,市场对小麦供过于求的预期增强。

加拿大曼尼托巴省降雨不足以缓解干旱,春小麦优良率仍高达90%,但部分地区作物生长阶段不均,增加市场不确定性。美国小麦市场受全球丰收压力影响,基差保持稳定,芝加哥和托莱多港口基差分别维持在-10美分/蒲式耳和-29美分/蒲式耳。俄乌局势引发的供应担忧有所缓解,全球小麦库存高企进一步施压价格。技术面看,小麦期货跌破20日和50日均线,显示弱势格局。

小麦期货可能继续在5.40-5.60美元/蒲式耳区间承压,若USDA报告确认全球供应宽松,价格可能跌向5.30美元/蒲式耳。

豆粕:净多头增持,需求预期支撑

CBOT豆粕期货呈现分化,过去30个交易日净空头增加31000手,但最近5个交易日转为净多头增加4000手,7月9日未平仓多头与空头平衡。基金在豆粕市场的操作反映出对需求复苏的谨慎乐观,可能是对南美供应减少的预期反应。

8-9月船期大豆压榨利润为-40至10元/吨,显示需求疲软,但9月船期采购进度放缓,可能推高远期基差。USDA出口销售报告预期2024/25年度豆粕出口净销售为7.5-40万吨,显示需求稳定。基差数据暂无显著变化,但豆粕现货市场受大豆价格拖累,短期需求预期改善有限。

豆粕期货可能在当前价格水平附近企稳,关注USDA报告对出口数据的更新。若南美供应收紧预期升温,价格可能测试更高阻力位。

豆油:净多头转为净空头,棕榈油拖累

CBOT豆油期货过去30个交易日净多头增加21000手,但最近5个交易日转为净空头增加22500手,7月9日继续增加投机性净空头。基金快速转向空头反映出对外部市场疲软的担忧。

马来西亚棕榈油期货因美国中西部良好天气和贸易政策担忧走低,6月底库存预计为199万吨,环比略降。豆油期货受棕榈油价格拖累,基差数据暂无更新,但现货市场情绪偏弱。USDA预期2024/25年度豆油出口净销售为0-2.2万吨,需求预期低迷。

豆油期货可能继续跟随棕榈油价格波动,短期在当前水平附近整理。若马来西亚棕榈油供需报告显示库存进一步下降,豆油价格可能获得一定支撑。

未来趋势展望

CBOT谷物期货市场短期内仍将受到美国中西部有利天气和关税言论的双重压力。玉米和大豆期货可能在低位震荡,分别测试4.00美元/蒲式耳和9.80美元/蒲式耳的支撑位。小麦期货受全球丰收压力影响,跌势可能延续至5.30美元/蒲式耳。豆粕市场因需求预期改善可能企稳,而豆油期货走势将高度依赖马来西亚棕榈油供需报告的结果。USDA周五的供需报告将是关键,交易者需密切关注出口数据和全球库存更新,以判断市场是否会出现新的驱动因素。

0

意见反馈

完全不懂

一知半解

一目了然

内容错误