像nLight、Aeva Tech和Ouster这样的公司有什么共同点?

除了名字听起来很酷,全都属于自4月9日当前反弹开始以来股价上涨至少200%的10家美国亏损公司之一。

盈利的公司很少有这样的表现。

Bespoke Investment的分析师指出,罗素3000指数中858家亏损公司的股价截至周五平均上涨了36%。相比之下,指数中市盈率最低的500只股票平均只上涨了16%。

这一定是坏事吗?

当市场出现重大拐点,比如特朗普在4月宣布推迟部分关税时,通常会出现一个“最差变最好”的夸张走势。

空头仓位沉重的股票——那些借入股票下注股价会下跌的公司——尤其容易出现猛烈的反弹,因为这些交易被迫平仓。这些主要是低质量、亏损的公司,即使在最初的买盘压力结束后,也能有意外的上涨动能。

这种情况尤其会出现在像2月至4月初那样下跌期很短的时候。那些在“垃圾资产”下跌时抄底的散户投机者会觉得自己非常聪明。

在短暂而急剧的新冠熊市之后,也出现过类似的模式。

高盛追踪的一篮子亏损科技公司股价在不到一年内上涨了五倍。总体来看,美国股市一直涨到美联储在2022年3月将利率从零开始上调,两年时间里,数百万主要是年轻人的散户开设了券商账户,参与这场盛宴。

这次持续时间可能远不如上一次。要注意其中的不同:这次没有大规模的财政和货币刺激,只有避免了坏的情况。

4月9日以来的这波“宽慰式反弹”已经预期今年会有三次降息,以及2017年税制的某种形式继续存在。

股票价格很快就收复了高点,也重新出现了一些历史上泡沫化的特征。

Kailash Concepts的分析师指出,上周美国市值达16万亿美元的公司市销率(市值与销售额之比)超过10倍——这是一个几乎无法合理化的倍数。

按整个市场的比例来看,这和25年前科技泡沫的高点相似。

这种狂热正在从人工智能概念股蔓延到整个市场。但真的应该这样吗?

Leuthold的分析师把这种情况与美国经济的“衰退前”信号进行对比。他们说:“坏消息就是好消息的说法,在牛市晚期并不罕见。”

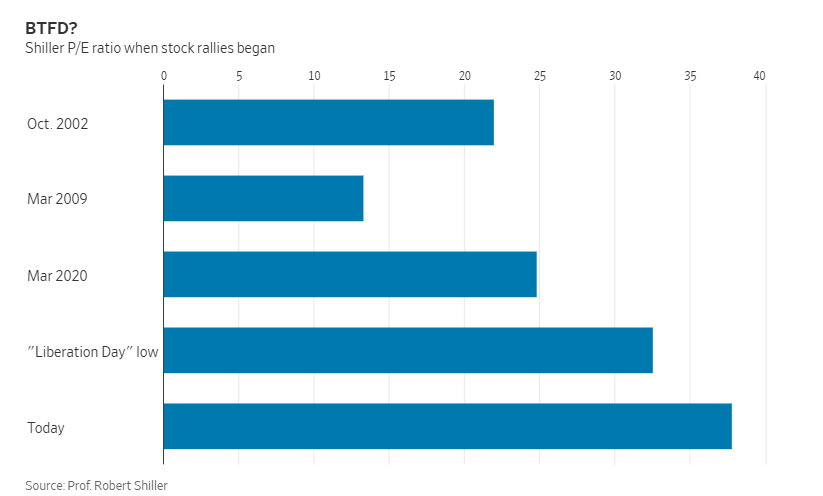

估值也看起来像是“晚期”水平。席勒市盈率(周期调整后市盈率)——一个可靠的长期指标,目前比历史上96%的时间都要昂贵。

投机性股票的亮眼表现并不总是预示着风险。但这一次,可能是。(WSJ)