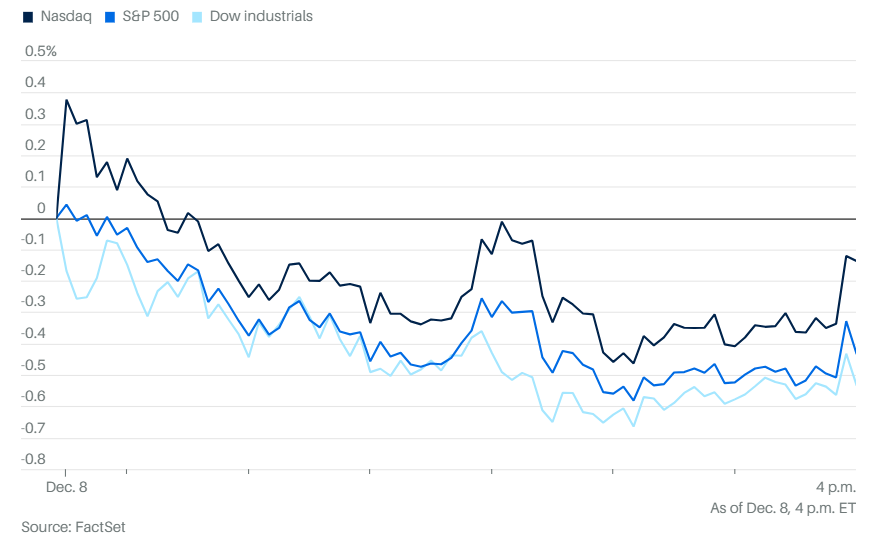

在标普500指数接近历史最高收盘点位之后,周一美股再次回落。标普500指数下跌0.4%。道琼斯工业平均指数下跌216点,跌幅为0.5%。纳斯达克综合指数微跌0.1%。

债券大跌可能是市场波动的一部分原因。10年期美国国债收益率连续第三个交易日上涨,接近4.17%。2年期国债收益率升至3.58%。

近期美债市场承压,上周创下八个月来最差单周表现,原因在于市场对未来降息节奏的不安。经济数据与官员表态显示,本周三的利率决定可能不会是一致通过,鹰派和鸽派都可能出现反对意见。

美联储联邦公开市场委员会(FOMC)将于周二开始为期两天的会议,利率决定将在周三美东时间下午2点公布。根据CME FedWatch工具,市场对本次降息25个基点的预期已从86.2%升至89.4%。不过,交易者更关注的是美联储对明年政策路径的预测,以及美联储主席鲍威尔的表态。

有望出任美联储主席的热门人选凯文·哈塞特表示,美联储若在接下来六个月内提前规划利率路径,将是不负责任的做法。哈塞特目前是白宫国家经济委员会主任,他在周一接受CNBC采访时强调,政策应以经济数据为依据。

对于通胀仍过高的不安,也在联储内部引发分歧,而近期政府关门造成的数据空窗期更让这一分裂加剧。虽然本周降息几乎已成定局,但货币市场预期到2026年底前仅剩两次降息预期,而就在一周前这一数字还是三次。

随着标普500逼近前高,又临近美联储会议,华尔街短线暂停上涨走势似乎也在情理之中。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

这是连续第二个交易日标普500逼近10月28日创下的收盘高点后回落,多数个股和板块被投资者抛售。不过,部分人工智能概念股逆势上涨,包括博通、英伟达和甲骨文。据彭博报道,特朗普政府即将批准向中国出售其H200芯片。

科技板块是当天标普500中唯一多数时间维持上涨的主要板块。iShares半导体ETF当日同样上涨。但华丽七雄中的大多数也和大盘一起走软。

专注于动量和风险的ETF表现相对较好,小盘股同样强劲。相比之下,低波动、分红、质量和价值等策略表现疲弱。

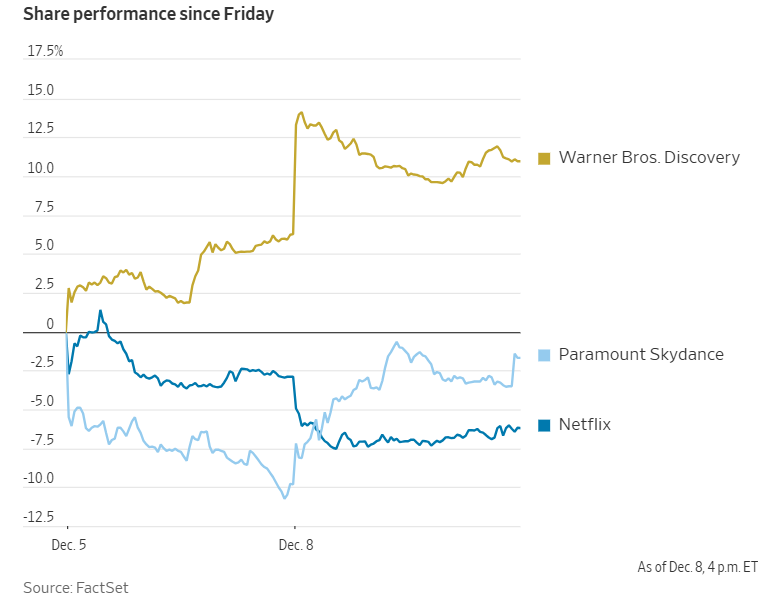

周一早间,派拉蒙正式对华纳兄弟探索发起恶意收购。就在几天前,Netflix刚刚敲定一项价值720亿美元的协议,收购华纳的流媒体和影视制作业务。消息推动华纳和派拉蒙股价周一双双上涨,而Netflix股价下滑。

周一,摩根士丹利下调特斯拉股票评级后,特斯拉股价下跌。电动车制造商Rivian和Lucid的评级也遭下调,股价同步走弱。摩根士丹利将特斯拉股票评级从“增持”下调至“与大盘持平”,理由是电动车普及速度放缓以及未来12个月的交易前景波动。但同时将目标价从410美元上调至425美元。

特斯拉股价收盘下跌超3.3%。Lucid和Rivian股价也下跌,摩根士丹利将两家公司评级降至“减持”,指出电动车税收抵免政策被取消,以及关税带来的通胀效应逐步传导,都会对行业构成压力。

特斯拉股票自马斯克5月底辞去“DOGE政府”职务、重新全职投入特斯拉以来,已实现强劲反弹。截至上周五收盘,特斯拉股价距去年12月17日创下的接近480美元的历史最高收盘价仅差5%,较今年4月8日的52周最低收盘价——略低于222美元,上涨近一倍。

国际商业机器公司(IBM)将以约93亿美元收购Confluent公司,这将成为公司迄今最大规模的收购之一,在企业软件领域的尤其是AI工具所需的软件基础方面投入重金。

特朗普对Netflix拟以720亿美元收购华纳兄弟探索一事表示潜在反垄断担忧,称合并后实体的市场份额可能带来问题。

CRH公司和Carvana股价上涨,因标普道琼斯指数公司宣布这两家公司将在12月22日开盘前纳入标普500指数。

联合利华旗下的马格南冰淇淋公司周一上市,估值低于部分分析师预期。作为全球最大冰淇淋企业,马格南此次拆分目的是尝试以独立公司身份重振业绩。

泡泡玛特国际集团股价创六周多来最大跌幅,原因是市场重新担忧这家中国玩具制造商在美国的销售增长动能正在减弱。

分析方面,11月市场震荡,但散户投资者仍乐于“逢低买入”。根据券商嘉信理财周一发布的“嘉信交易活动指数”,11月散户投资者是股票净买方。这一基于行为的数据指数已经连续六个月上升,显示嘉信平台上的散户投资者近期对股市保持乐观态度。

散户买入的股票包括英伟达、Palantir、Meta、亚马逊和特斯拉,被卖出的股票则包括苹果、博通、礼来、英特尔和Rivian。

BMO的伊恩·林根表示,“尽管就业市场持续表现疲弱,基本已巩固了本周降息25个基点的预期,但这无疑将成为近年来最具争议的一次利率决定。”

Evercore ISI的朱利安·伊曼纽尔指出,12月将为投资者带来“意想不到的惊喜季”,并警告称,“一个分裂的联邦公开市场委员会,将使任何声明的可信度都低于往常。”

伊曼纽尔写道:“劳动力市场疲弱,不论是由于更严格的移民政策使‘自然就业增长平衡率’下滑,还是因为经济确实在放缓,都可能使鲍威尔的表态趋于鸽派。”

彭博策略师认为:“无论从长期历史(自1990年)还是2025年的表现来看,周一都是美债市场表现最差的一天。今天的价格走势似乎再次印证了这种模式,而且不仅限于美国市场。自2022年初以来,美国10年期国债收益率在周一累计上涨约2.5%,而在其他交易日几乎原地踏步。” 展望2026年美联储预计结束宽松周期之后,摩根士丹利财富管理部门首席投资官丽莎·沙利特表示,投资者需要转向“财政主导”的主题,也就是货币政策将退居次位,政府财政支出成为主导。沙利特指出:“这一新格局可能带来的结果包括收益率曲线变陡、10年期美债收益率稳定在4%以上、更高的通胀、更广的期限利差,以及美元进一步贬值。这一背景将带来股债价格同步上涨的趋势,推动投资者更多配置实物资产、国际资产和另类投资。”

德意志银行策略师吉姆·里德写道:“鲍威尔在新闻发布会上的语气及声明内容将至关重要。我们预计他将强调2026年初进一步降息的门槛较高,从而释放短期暂停的信号。这一指引对保持联储可信度至关重要。”

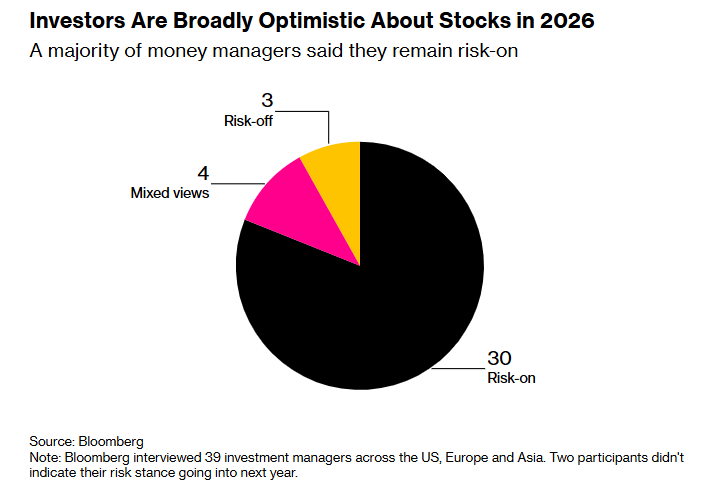

在股票市场方面,彭博采访了来自美国、欧洲和亚洲的39位投资经理,结果显示绝大多数机构在为2026年继续押注“风险偏好”环境。投资逻辑主要基于全球增长韧性、人工智能持续发展、宽松政策延续以及财政刺激的推动,预计将带来超额回报。

法国与南欧资产配置负责人法比安·本谢特里特(来自法国巴黎银行资产管理)表示,他对2026年仍持乐观态度,但不打算在年底前加仓。

“和其他投资者一样,我们今年的表现已经不错,在12月最后两周流动性通常趋紧的情况下,没有必要贸然出手。”他说。“2025年是AI相关资本支出的阶段,而2026年则是这些投资开始转化为营收、利润和生产力的时候。”

现货黄金下跌0.1%,至每盎司4191.92美元。

西德克萨斯中质原油下跌2%,至每桶58.86美元。

比特币上涨0.6%,至90,754.92美元。以太坊价格上涨1.5%,至3133.03美元。