潜在问题再次出现:美联储需要尽快采取行动?!

潜在问题再次出现:美联储需要尽快采取行动?!

FX168财经报社(亚太)讯 潜在问题的迹象再次出现,表现为充当金融体系内部管道的短期融资市场条件收紧,这可能要求美联储尽快采取行动。

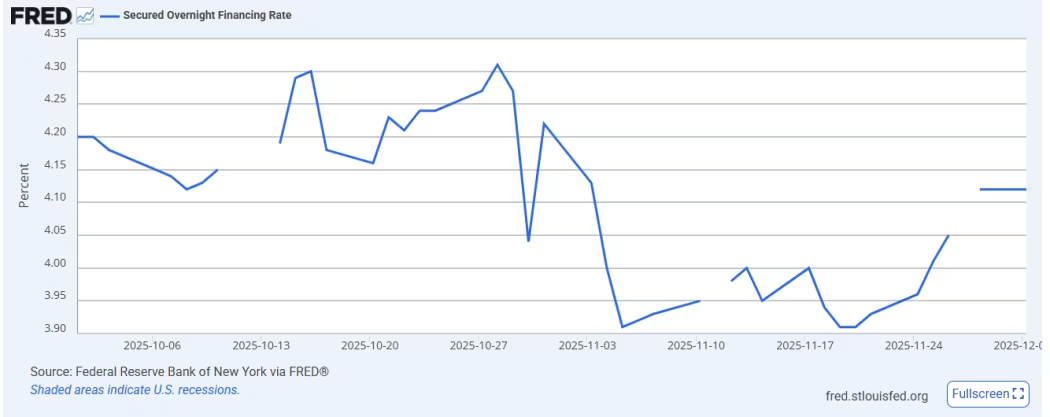

两个衡量融资市场流动性的指标——担保隔夜融资利率(SOFR)和三方一般担保利率——在过去一周均重新升至4%以上,尽管仍低于10月底的峰值。这两个利率来源于美国隔夜回购市场,该市场是金融机构短期融资的关键来源。美联储密切关注隔夜回购市场的压力,因为这可能引发更广泛的市场波动。

(来源:纽约联储)

摩根大通私人银行的全球宏观策略师、外汇策略负责人Sam Zief表示:“在我们看来,这看起来像是10月底月底时出现的动态重现。”换句话说,这些发展“表明资金状况比近年来投资者习惯的要紧张,但并非广泛的压力迹象。”

Zief在周二给MarketWatch发的一封邮件中写道:“就像10月底后的情况一样,资金状况本周正在缓慢恢复正常。”他表示,“流动性条件比近年来更紧张,因此供求的微小变化可能在货币市场利率中引发更明显的波动。虽然这不算异常,但由于我们习惯了流动性充裕的世界,感觉变得更加剧烈。”

Zief补充道:“除非美联储开始通过公开市场操作添加流动性,否则我们不会对未来月末看到类似的活动感到惊讶——他们很可能会这么做,但可能要等到明年初。”

BNY Mellon的策略师John Velis表示:“流动性正变得紧张。”与摩根大通私人银行的Zief一样,Velis预计美联储将在2026年初通过公开市场操作介入融资市场。

道明证券和德意志银行的策略师则暗示,美联储可能需要更早采取行动。

融资压力再度浮现

一般来说,美联储的目标是保持银行储备充足,足以控制短期利率,为应对冲击提供缓冲,并减少金融机构对隔夜回购市场的依赖。

融资市场旨在确保资本的顺畅和连续流动,但在9月、10月底和11月末经历了周期性的紧张。这些市场中条件紧张,提醒着流动性减少和市场潜在的更广泛扰动。

现在的担忧是,尽管美联储已经结束了资产负债表缩减的努力,这本应向市场注入更多流动性,但流动性压力可能仍会反复出现。

道明证券的美国利率策略负责人Gennadiy Goldberg表示,目前融资市场的压力与11月底的结束时点重合,表明储备已不再充足,甚至“可能刚刚触及‘充足’的表面”。道明证券预计,2026年1月或更早,美联储可能需要宣布储备管理购买,即通过中央银行购买美国国库券的方式向金融系统注入更多流动性。

与此同时,德意志银行的策略师表示,政策制定者可以通过调整“储备余额利率”(IORB)来减轻融资压力,该利率由美联储用于保持联邦基金利率在目标区间内。他们预计,这一调整将在明年第一季度发生,但也有市场人士认为可能会在下周就进行调整。

周二,1个月和2个月期美国国库券的利率分别下跌7个基点和10个基点,分别降至3.84%和3.75%,市场对美联储在12月和1月降息的预期略微上升。同时,美国三大股指均收盘上涨,涨幅适中。

BMO资本市场的策略师Vail Hartman告诉MarketWatch:“回购利率略微回落,预计这种趋势将在未来几周继续。”他说:“然而,随着年底临近,我们仍然需要对回购市场可能出现的再次激增保持谨慎。”

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。